您的位置: 首页 > kaiyun.com kaiyun.com

华西证券:给予双环传动买入评级

发布日期: 2023-03-31 03:05:26 | 来源: kaiyun.com

华西证券股份有限公司崔琰近期对双环传动进行研讨并发布了研讨陈述《成绩增势稳健 高端定点再打破》,本陈述对双环传动给出买入评级,当时股价为26.97元。

事情2:公司近来获Z客户某欧洲高端品牌新能源轿车电驱动体系齿轮项目定点,估计2024年开端批量供货,项目生命周期为9年,生命周期内估计出售金额10亿元以上。

据公告,2022Q4营收20.3亿元,同比+53.1%;归母净利1.78亿元,同比+78.3%,环比+12.2%,咱们判别营收增加首要获益于新能源电驱动齿轮继续放量,全年新能源轿车齿轮经营收入同比+220%;赢利增加首要获益降本增效及办理精细化,公司不断优化内部产能结构、提高产线的自动化程度,并提高产线切换速度以及柔性才能。

据公告,估计2023Q1归母净利1.58至1.70亿元,同比+33.1%至43.2%;据中汽协及乘联会数据,23年1-2月新能源乘用车批发销量89.2万辆,同比+20.5%,3月新能源乘用车零售销量估计56.0万辆,同比+25.8%,公司赢利增速高于职业,咱们判别首要是因为中心客户销量体现坚硬,重卡AMT事务同环比提高,以及制作才能带来单位成本下降。新能源齿轮量、利齐升,有望继续驱动公司成绩增加。

近来,公司获Z客户某欧洲高端品牌新能源轿车电驱动体系齿轮项目定点,估计2024年开端批量供货,项目生命周期为9年,生命周期内出售金额估计10亿元以上。该定点有望引领职业晋级趋势,一起展示了全球抢先客户关于公司技能创新才能、品控及办理才能的高度认可,标志着公司与海外客户协作的进一步深化。2022年全球新能源乘用车浸透率14%,电动化空间宽广。随同全球电动化的工业大趋势下,公司有望凭仗技能实力及优异的用户口碑取得更多定点,加快翻开海外商场,剑指全球龙头。

公司深耕机器人关节高壁垒赛道,现在成功布局RV和谐波两大产品类,其间RV产品已掩盖50公斤到210公斤,2021年居国产RV出货量榜首,并在精度坚持性、牢靠性要求更高的锂电、光伏、轿车制作等范畴完成进口替代与规划配套;谐波减速机也在全面进行商场推广。2023年1月,公司控股子公司环动科技拟引进国家制作业转型晋级基金股份有限公司等7家战略出资者增资2.9亿元,一方面有利于环动科技在新品研制、商场开辟及科研试验等方面再获资金支撑,加快机器人关节事务的推动;一起,2021/2022Q1-3环动科技净利率19.6%/23.1%,高于现有齿轮事务净利率,机器人精细减速器放量有利于进一步提振公司全体盈余水平,量价利齐升。

新能源轿车齿轮事务稳步发展+机器人关节事务加快开辟,咱们看好公司中长期生长,保持盈余猜测,2022经营收入68.54亿元,归母净利5.87亿元,估计2023/2024年经营收入保持85.68/111.37亿元,归母净利8.52/11.95亿元,2022/2023/2024年EPS0.74/1.00/1.41元/股,对应2023年3月28日26.23元/股收盘价的PE分别为35/26/19倍,保持“买入”评级。

新能源乘用车浸透率提高不及预期,产能爬坡不及预期,RV减速器销量增速不及预期,原材料价格动摇超出预期。

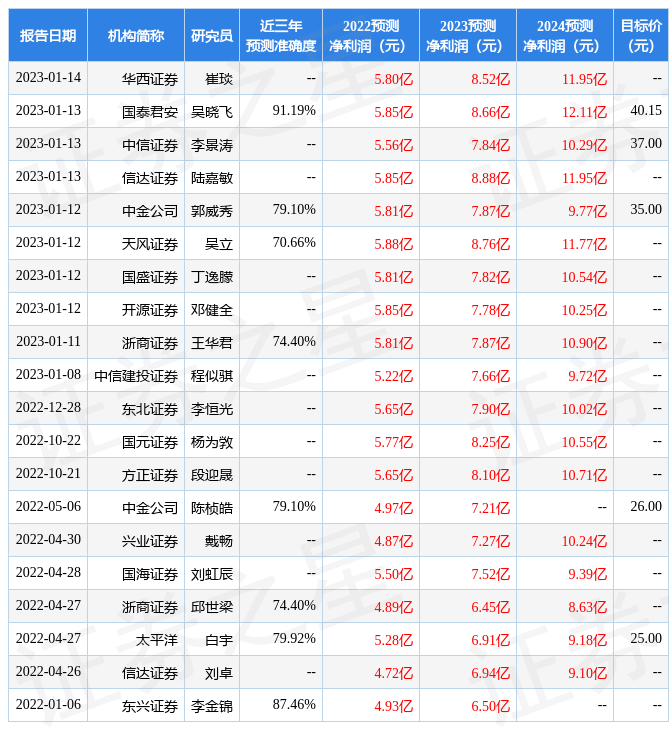

证券之星数据中心依据近三年发布的研报数据核算,国泰君安吴晓飞研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达91.19%,其猜测2022年度归属净赢利为盈余5.85亿,依据现价换算的猜测PE为38.01。

该股最近90天内共有12家组织给出评级,买入评级9家,增持评级3家;曩昔90天内组织方针均价为35.0。依据近五年财报数据,证券之星估值剖析东西显现,双环传动(002472)职业界竞争力的护城河一般,盈余才能较差,营收生长性一般。财政可能有隐忧,须要点重视的财政目标包含:货币资金/总资产率、有息资产负债率、应收账款/赢利率。该股好公司目标1.5星,好价格目标2星,归纳目标1.5星。(目标仅供参考,目标规模:0 ~ 5星,最高5星)

以上内容由证券之星依据揭露信息收拾,与本站态度无关。证券之星力求但不确保该信息(包含但不限于文字、视频、音频、数据及图表)悉数或许部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。回来搜狐,检查更多

下一篇:

以技能造就质量 解密北京现代全球旗舰工厂硬核实力

上一篇:

摆线针轮减速机拆开和装置进程详解